-

如何办理股票融资 常友科技IPO:近半产品纯赚加工费,老表哥是第一大供应商,高毛利合理性存疑

发布日期:2025-01-03 21:15 点击次数:85

近日,有一家风电公司获得证监会同意在创业板IPO注册。

这家公司叫江苏常友环保科技股份有限公司(以下简称“常友科技”),保荐机构为海通证券,拟融资金额7.63亿元,其中有4亿将用来补流还贷!

面对资本市场马上就要泼来的亿万财富,公司究竟有何投资价值?

风云君作为一线吃瓜群众,今天继续咱们的市值风云刨根问底拦不住节目。

(注1:本文如果提到报告期,代指2021-2023年以及2024年上半年。2:本文图表如无特别标注,出处都来自常友科技最新招股书)

一、家族持股77.4%,股东背景多样

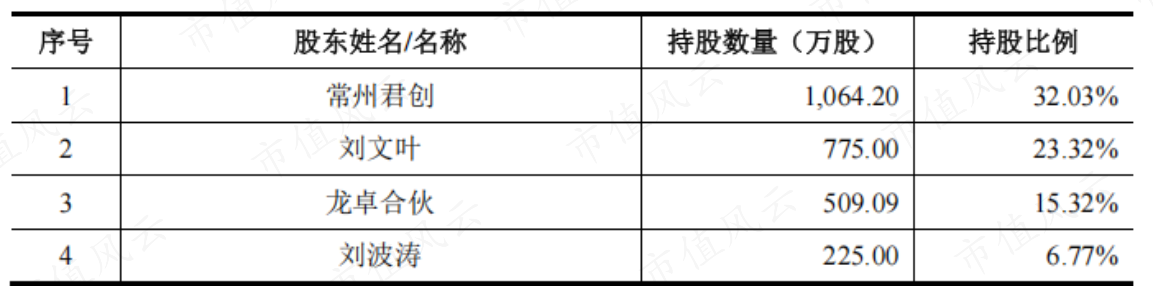

常友科技是一个家族企业,公司实控人为刘文叶、包涵寓、刘波涛和刘文君,其中刘文叶同时担任公司法人、董事长、总经理。

包涵寓是刘文叶配偶,刘波涛是刘文叶父亲,刘文君是刘文叶胞妹,最终一家子合计控制公司77.4%的股权。

除了实控人以及实控人控制的常州君创、龙卓合伙外,想要跟着一家子上市敲钟的还有21个持股5%以下的股东。其中有20个是公司在2020年12月引入的外部投资者,这当中包括一些个人股东以及一些投资机构等。

来看看这些进入前十大的股东都有啥背景。

苏州青域股权架构复杂,多达7、8层,股东背景多样,从穿透后最终受益股份来看,主要归属事业单位以及国有资本。

(来源:企查查)

深圳杉创背后的大股东之一是杉杉股份(600884.SH)。

(来源:企查查)

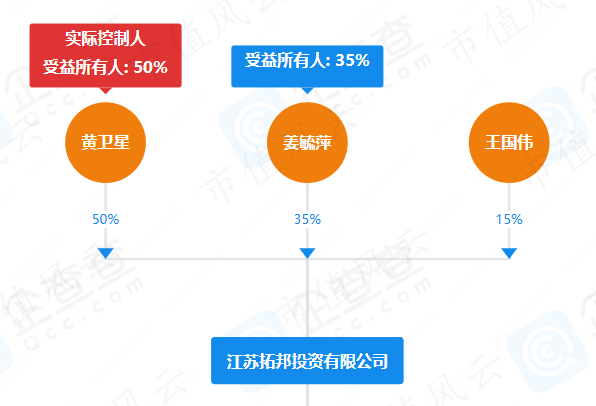

江苏拓邦是一家不知名投资机构。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为长城证券的侯宾。

(来源:企查查)

在这么多资本的支持下,公司有啥武功秘笈么?

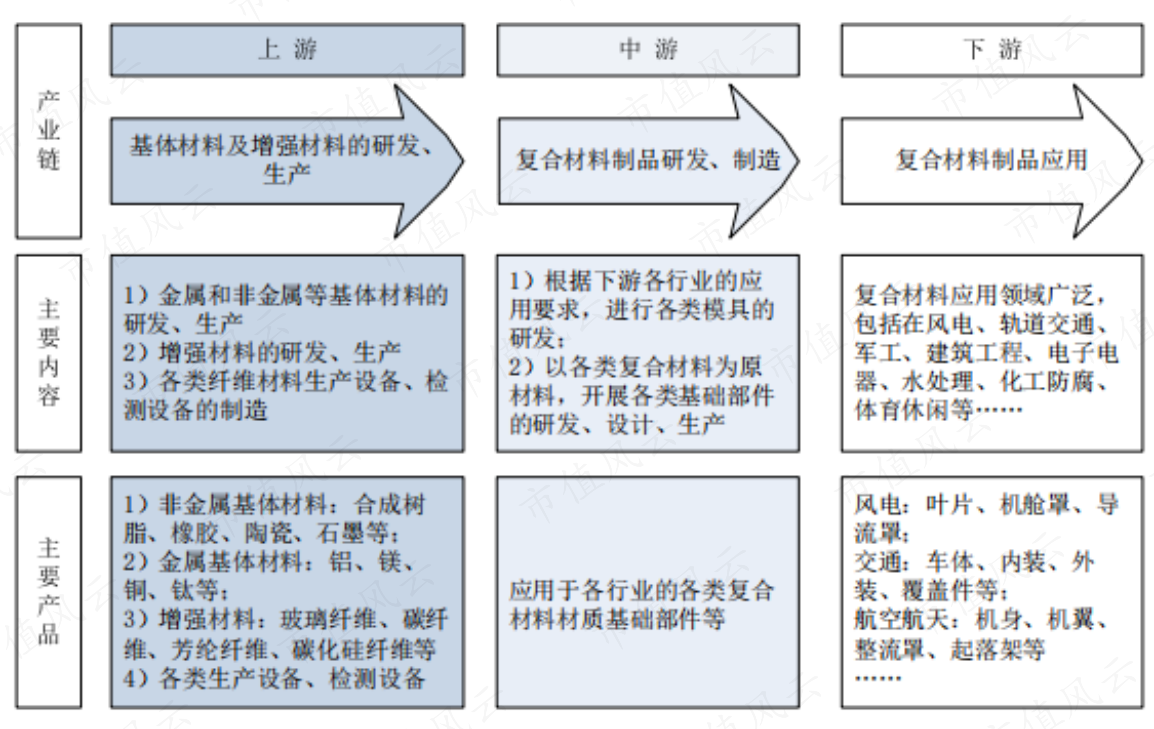

公司主要产品所属领域为玻璃纤维增强树脂基复合材料(以下简称为“玻璃钢”)。玻璃钢是复合材料中市场占比最高,发展也是最成熟的,已经广泛应用于军工及民用各领域。

而公司产品主要面向风电行业,位于产业链中游,主要客户为风电整机厂商。

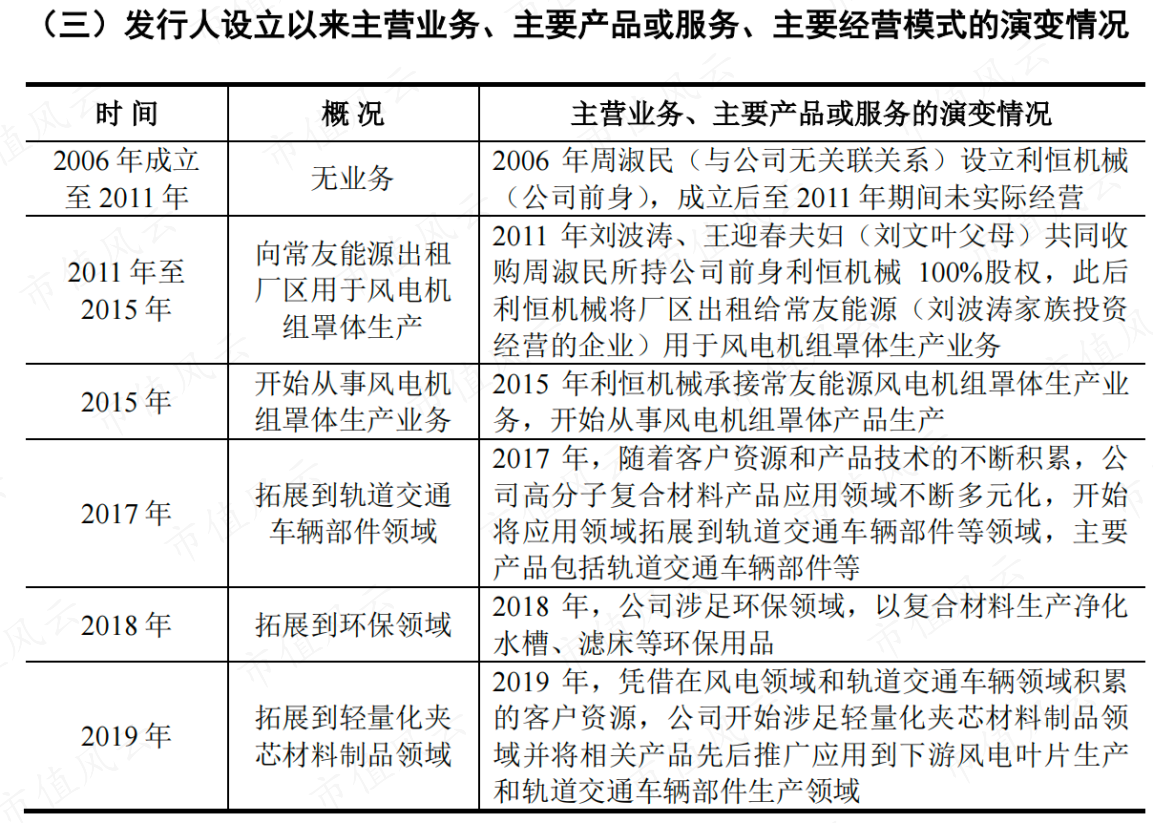

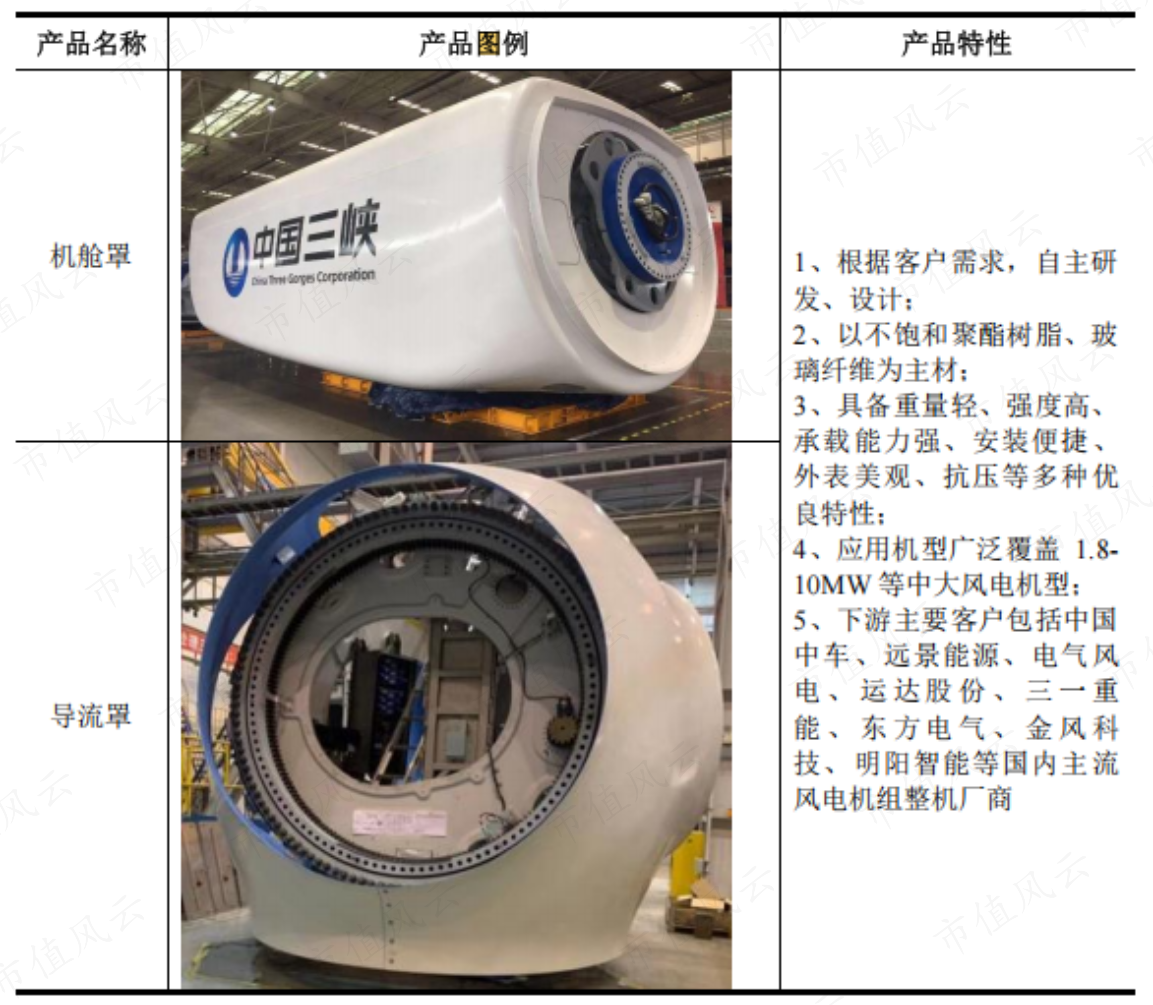

常友科技最主要的产品为风电机组罩体,开展相关业务的最早时间可追溯至2011年。

风电机组罩体(主要包括机舱罩、导流罩)可以理解为一种保护装置,作用是保证风力发电机组在高海拔、强风力、高湿、高温、强紫外线的恶劣外部环境下长期、稳定、高效运行。

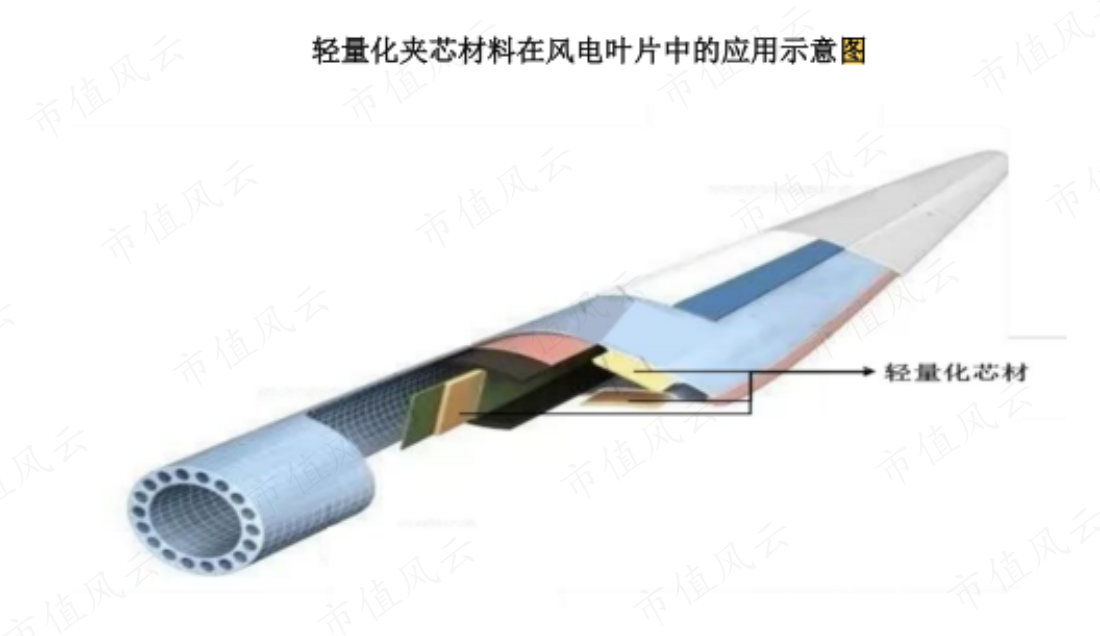

除了风电机组罩体,公司另一大主营业务为风电轻量化夹芯材料。风电轻量化夹芯材料主要用于风电叶片生产,在保障轻量化、减轻叶片重量的同时,起到增强结构刚度、提升叶片稳定性、防止局部失稳的作用。

二、受益风电抢装潮,规模爆发

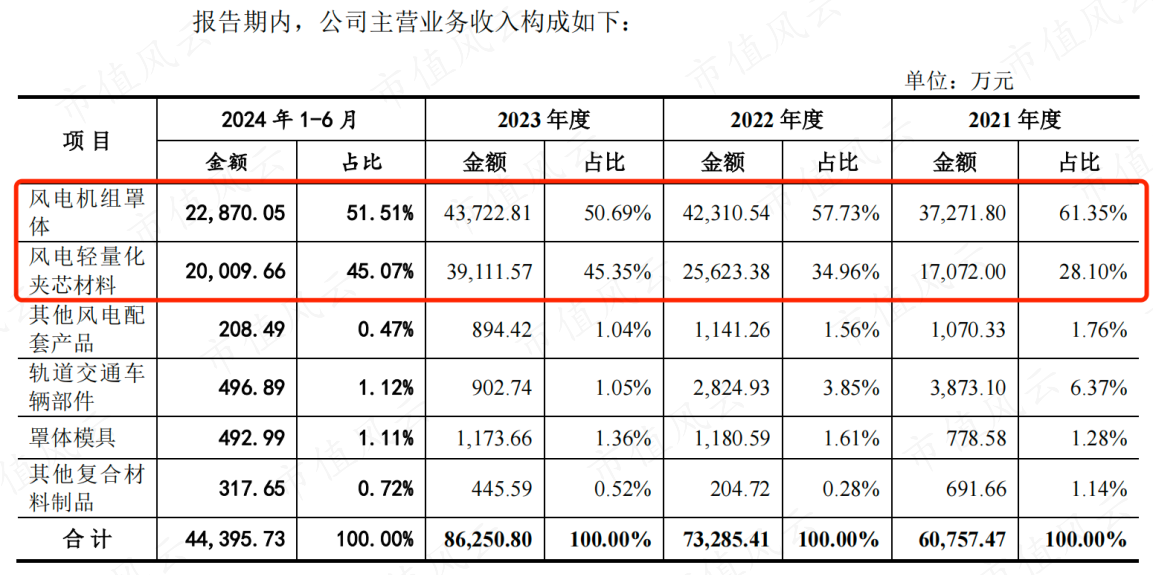

今年上半年,风电机组罩体、风电轻量化夹芯材料营收分别约占主营业务收入的52%、45%。

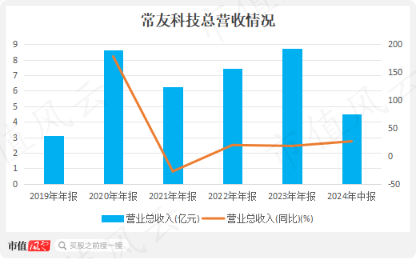

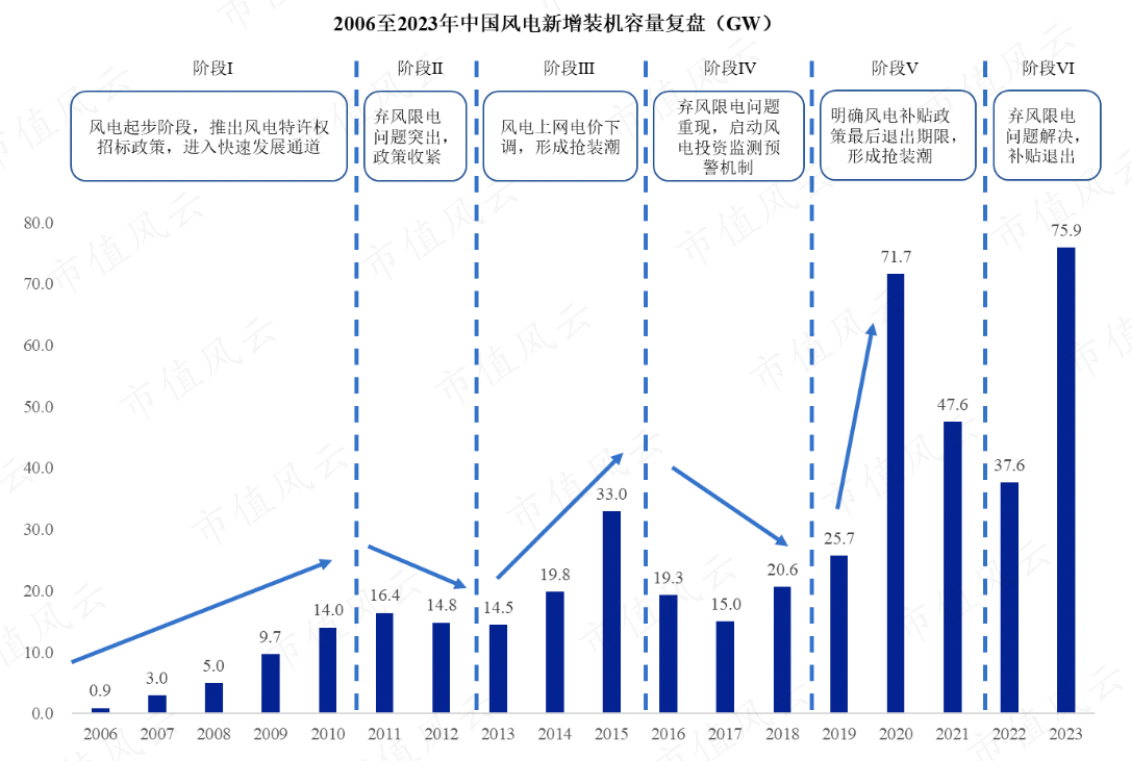

公司规模的爆发受益于2020年的风电抢装潮,当年营收8.6亿,同比增长178%。随着抢装潮过后的热度下降,规模萎缩两年,2023年国内新增装机容量创历史新高,公司营收站上8.7亿。

整体来看,公司营收规模的变动基本与行业装机量变动趋势一致,也就是新增装机量的增长带动公司营收规模的增长。

(来源:Choice终端,招股书,制图:市值风云APP)

其中2023年,行业新增装机容量涨幅明显高于公司营收涨幅,主要是部分2022年第四季度因进度延缓尚未完工的风电项目,于2023年上半年完成装机并网,二者存在一定的时间差。

对于这种撞上风口、业绩爆发的公司,就怕上演“上市即巅峰”。

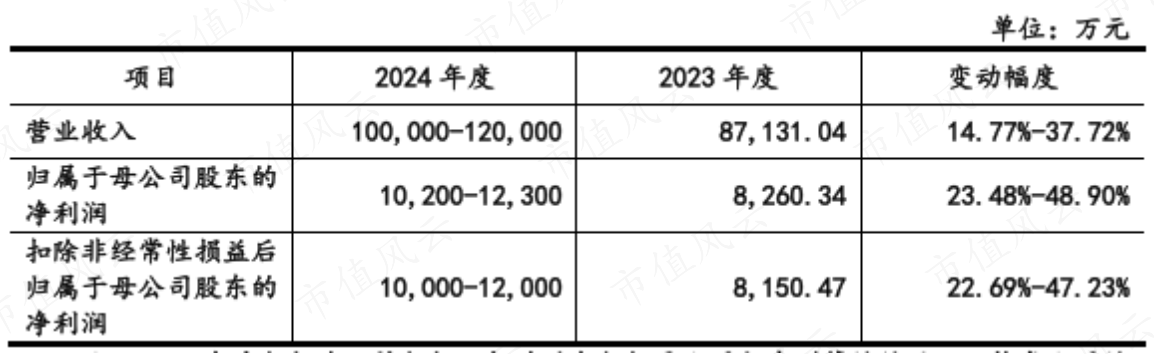

从公司对2024年的业绩预测来看,营收、利润都将有双位数增长,扣非净利润的增长幅度与营收基本一致。

未来想象力如何呢?

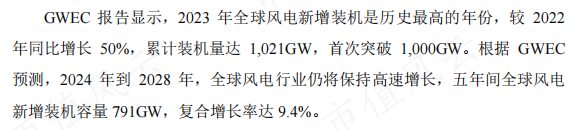

展望未来,公司只提到GWEC预测2024-2028五年间全球新增装机容量CAGR为9.4%,似乎特意避开提到中国市场。但是,公司的产品都是内销。

(来源:常友科技招股书)

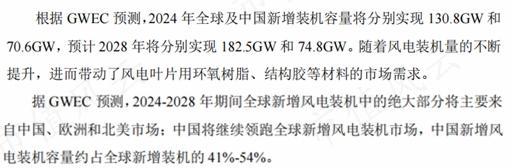

根据GWEC,2024-2028年,中国将继续领跑全球新增风电装机市场,占比41%-54%。而2023年中国新增风电装机容量已占全球65%,说明未来国内整体增速将低于9.4%。

2023年,我国风电新增装机容量为75.9GW。如果根据GWEC预测,2028年,全球及中国新增装机容量将分别实现182.5GW和74.8GW。

这意味着目前国内装机增量几乎见顶,风云君之前分析的道生天合处境也相似,这对一个马上要上市的企业来说不够看。

(来源:道生天合招股书)

三、竞争力不突出,毛利率高于同行的合理性存疑

下游市场份额前十名的风电整机厂商占据了市场99%份额,这样的特性导致中游厂商的客户集中度普遍较高。

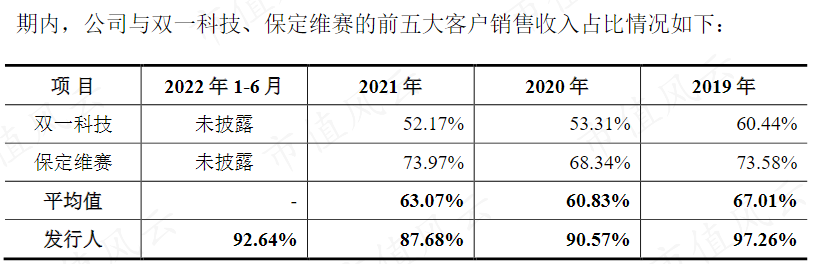

而公司的前五大客户占比高达90%,集中度明显高于同行。

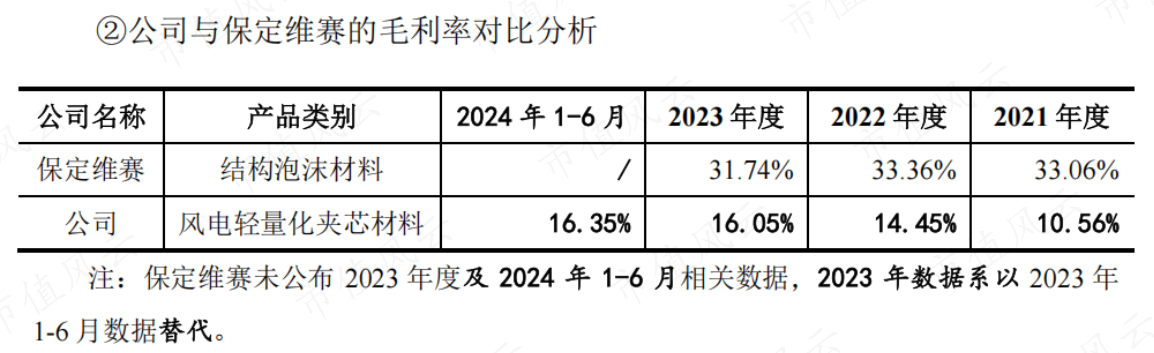

公司在风电机组罩体领域的可比同行为双一科技(300690.SZ),2023年风电配套产品在其营收中的比重为45%。公司在风电轻量化夹芯材料领域的可比同行为保定维赛。

2021年至2024年1-6月,公司向前五大客户销售收入占比分别为87.7%、94.3%、85.9%和91.2%,同行前五大客户销售收入平均占比在60%-70%左右。

(来源:发行人及保荐机构回复意见20221108)

根据招股书披露,公司与双一科技位于国内风电机组罩体领域的第一梯队。2021年,公司在机舱罩领域的市占率在24%左右,水平与双一科技(300690.SZ)接近。

然而在毛利率上却能胜双一科技一筹,这是为何?

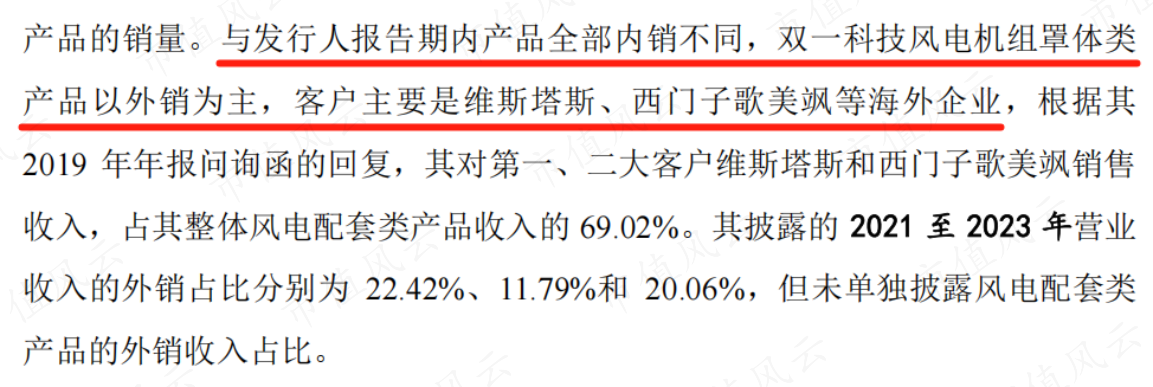

公司将很多原因归结为两者客户差异,以及自身优化工艺、降本增效上。公司称,其产品全部内销,而双一科技风电产品以外销为主,受海外大客户业绩波动、以及海外销售易受到海运费等波动的影响,从而影响毛利率。

风云君认为,这个理由站不住脚。

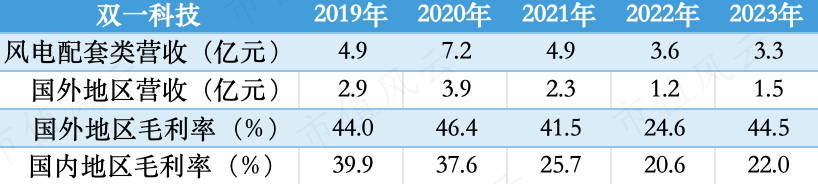

一是双一科技风电产品以外销为主的事实已是过去式。根据Choice,即使双一科技的国外收入全部来自风电产品,从2021年开始外销收入占比就已下降至50%以下。

二是双一科技国外毛利率高达45%,明显高于国内毛利率。

(来源:Choice终端,制图:市值风云APP)

因此。风云君认为常友科技高于同行的毛利率不可持续。

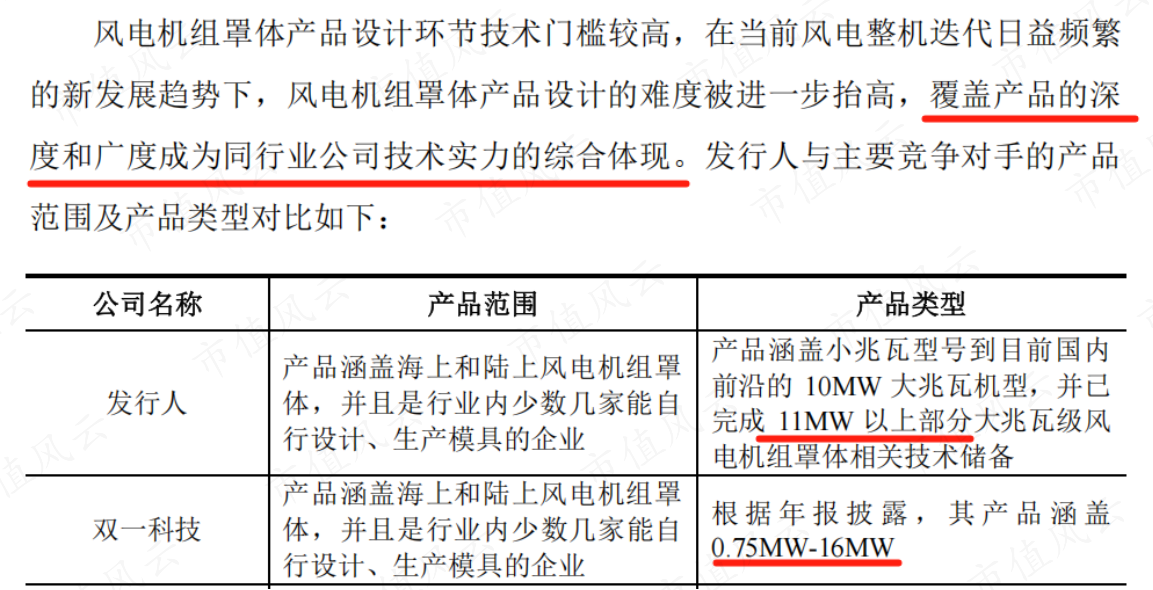

如果覆盖产品的深度和广度能代表公司的综合技术实力,公司并未表现出比同行更突出的优势,在产品储备上甚至不如双一科技。

目前,大兆瓦机型才是产品竞争的主战场。常友科技有10MW大兆瓦机型,并完成11MW以上部分大兆瓦级风电机组罩体相关技术储备,而双一科技产品已涵盖0.75MW-16MW。

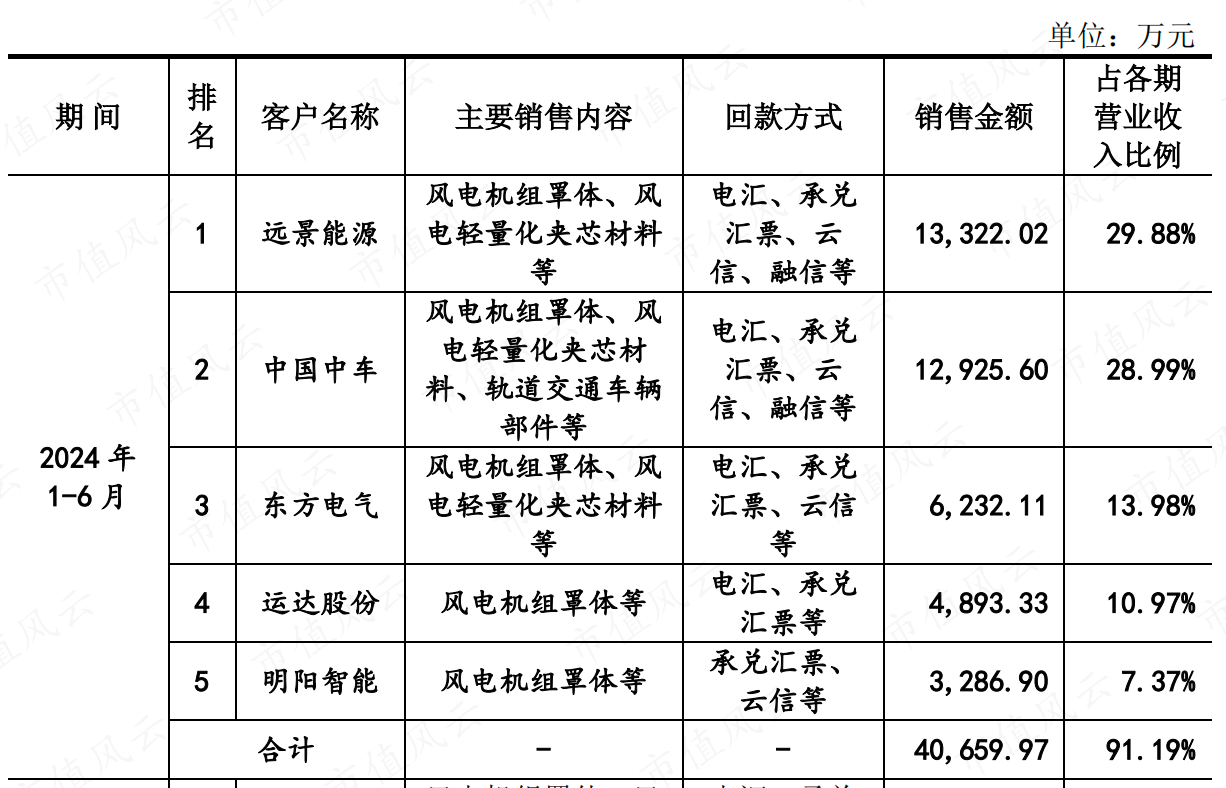

此外,风云君注意到远景能源是公司长期大客户。2023年,远景能源在下游风电整机厂商中,以19%的市占率排名第二。

2021年,远景能源作为公司第二大客户,销售占比26%,2022年至今是公司第一大客户,销售占比均在30%左右。

(来源:招股书)

而报告期内,实控人刘文叶每年向远景能源实控人父亲张士泉,支付借款利息120万元,利率8%,按照性质属于民间借贷。

这笔借款实际是2015年常友能源向张士泉借的,借款金额1500万元。常友能源原来也是实控人家族投资经营的企业,2015年常友科技承接了常友能源的风电业务,并在2022年注销常友能源。

四、近半产品纯赚加工费,老表兄是第一大供应商

在营收占比高达45%的风电轻量化夹芯材料领域,公司市占率不到7%。

毛利率明显低于同行,只有十几个百分点,主要原因在于公司只是一个二手加工商,不具备核心工艺能力。

风电轻量化夹芯材料的生产工序,可分为泡沫材料的生产制备、和适配于叶片生产的夹芯材料的生产加工。

保定维赛位于生产制备这个更高附加值的环节。据招股说明书,保定维赛拥有结构泡沫材料生产相关配方、工艺等完整知识产权,具备以聚氯乙烯及异氰酸酯为主要原材料自产PVC结构泡沫的生产工艺,成本竞争优势大。

其PVC结构泡沫芯材收入占比大、毛利率高,因此其结构泡沫材料整体毛利率较高。

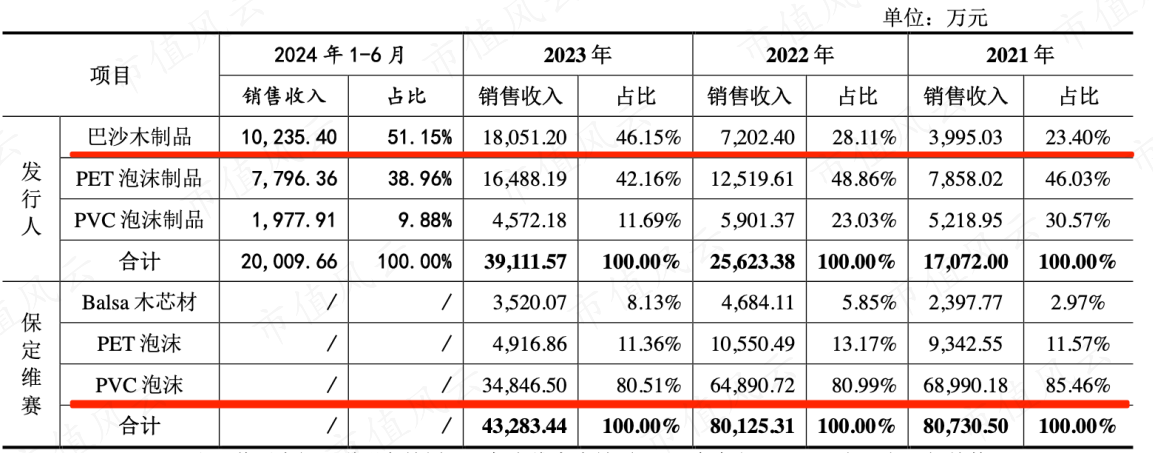

而公司的分工位于附加值最低的加工环节,这也是为什么保定维赛不仅是公司竞争对手,也是公司供应商。从产品结构来看,公司主要买来的是巴沙木,卖出去的也叫巴沙木。

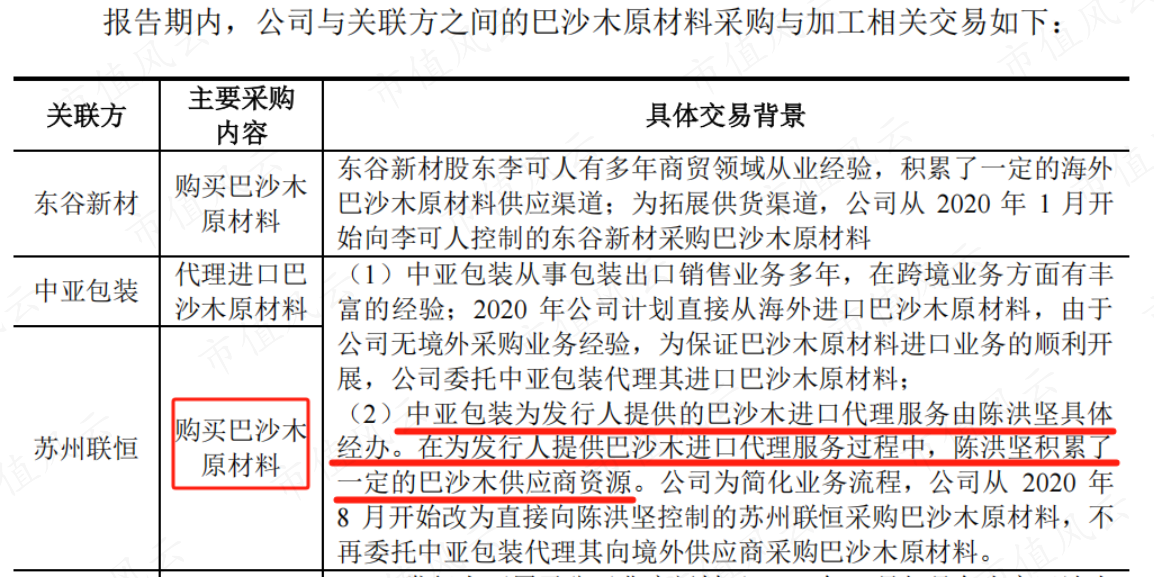

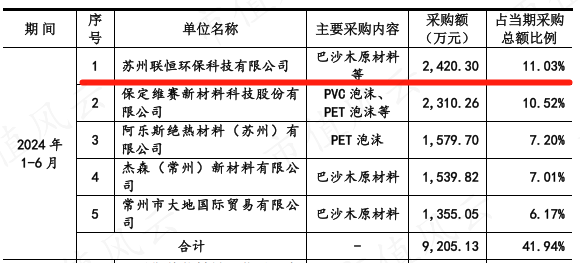

此外,公司供应商中有不少实控人家族成员的身影,第一大供应商苏州联恒环保科技有限公司,采购内容为巴沙木原材料,是刘文叶表兄陈洪坚持股90%的企业,今年上半年采购占比11%。

虽然IPO未对关联交易占比作出明确限制,但这真是妥妥的肥水不流外人田。加工业务不仅容易做大营收规模,顺便也能扶持亲戚做个生意,一举两得。

(来源:招股书)

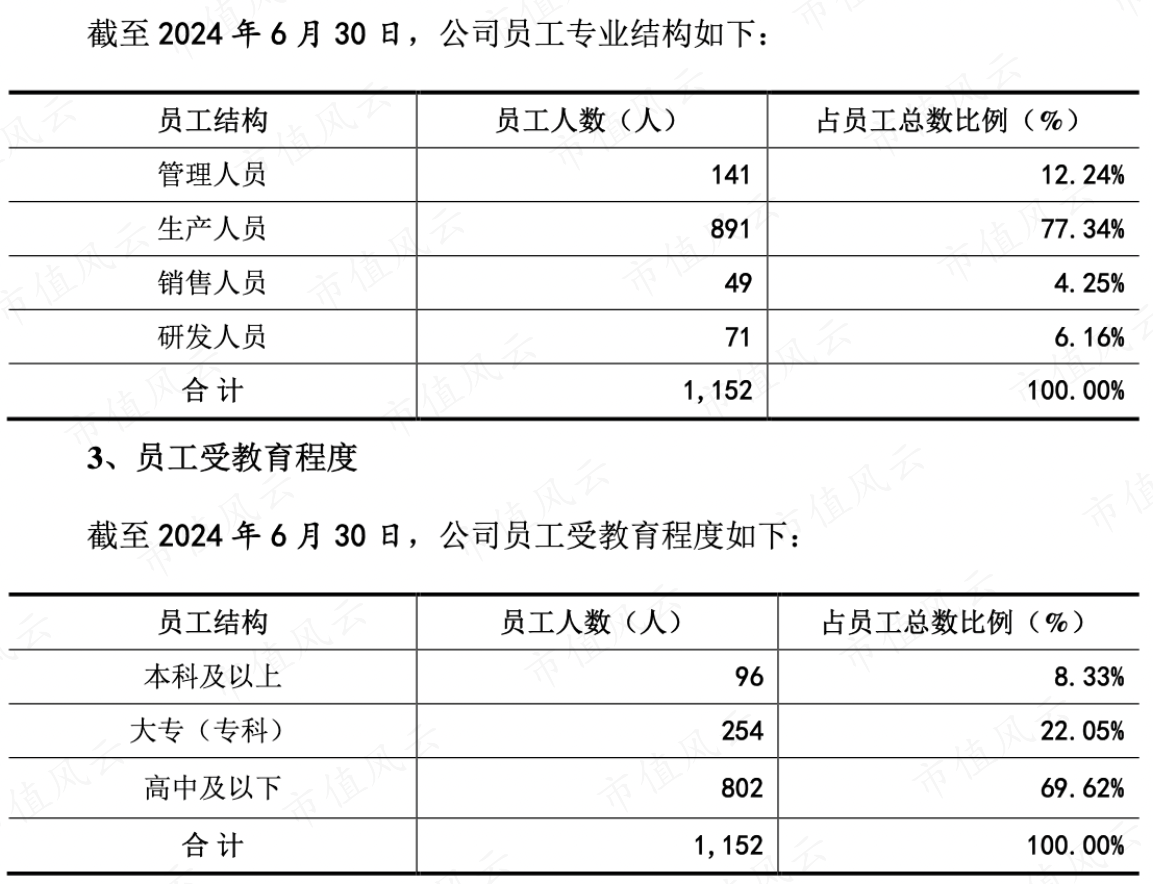

总的来看,公司竞争力一般。实际上,风云君也不觉得这类公司壁垒有多高。从员工构成来看,公司主要人员是生产人员,其次是管理人员,研发人员中本科及以上学历占比不足4成。

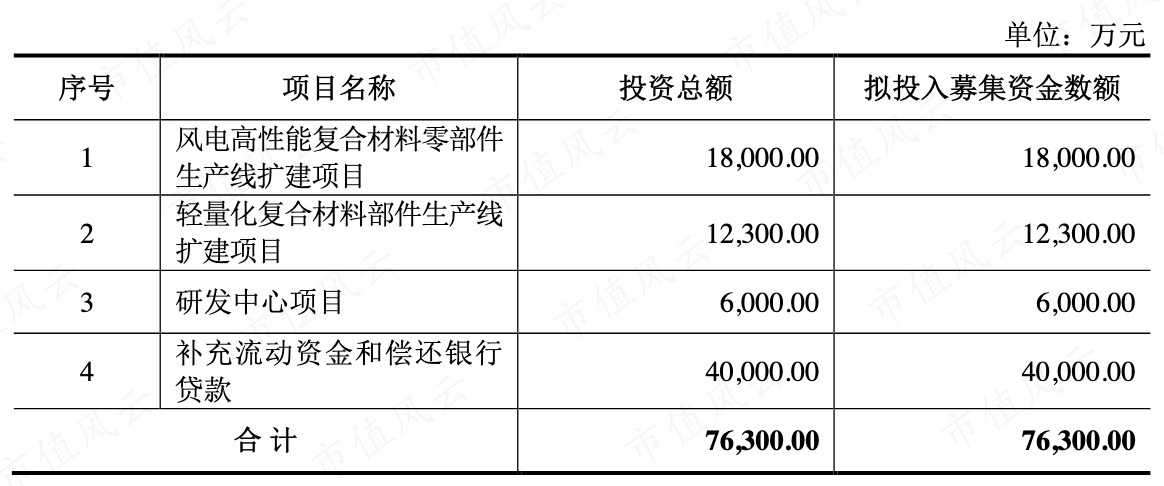

公司现金流吃紧,截至今年上半年底,银行短期借款余额近2个亿,账上货币资金只有4000万。从募投项目来看,公司拟融资7.63亿元,占比52%的大头用来补流还贷,剩下40%用来扩产,6000万用来搞研发。

(来源:招股书)

即便常友科技成功上市如何办理股票融资,从竞争实力出发,风云君对其是否具备足够抵御市场风浪的能力存疑。此外家族企业特色浓厚的公司,未来能否突破亲友生意网做大做强,能否经得住二级市场的考验也值得担忧。